開年以來,芯片缺貨漲價一直持續,嚴重影響電子產業鏈秩序。9月份,全產業鏈漲價動向活躍,涵蓋原廠、芯片代工廠以及硅晶圓廠。缺貨漲價行情之下,囤積炒貨等亂象頻現,已被廣泛討論。

漲價同時,產業鏈擴產也未停止,本月有數家車芯主力廠商宣布擴產計劃,有助于終結缺貨漲價。9月下旬,國內大范圍限電影響電子產業鏈,后續效應有待觀察。

供不應求加深,全產業鏈漲價

9月份,多家芯片原廠漲價,其中不乏TI、ST等重要IDM廠,也有不少IC設計廠商在其列。而在原廠之外,晶圓代工廠以及更上游的硅晶圓廠也在漲價,由此整條芯片產業鏈都在漲價。具體情況如下:

原廠:

德州儀器(TI)調漲全線產品價格,9月15日起生效;

安森美對大部分產品進行漲價,10月1日起生效;

意法半導體(ST)調漲全線產品價格,第四季度開始實施;

賽靈思(Xilinx)調漲全線產品價格,11月1日起生效;

紫光展銳對智能穿戴產品線漲價25%,10月1日起生效;

聯發科、瑞昱、聯詠等臺系IC設計廠定于第四季度漲價,幅度約在10%-30%之間。

Molex宣布對所有特殊定價的產品漲價至少7%,10月1日起生效。

代工廠:

三星9月初計劃對晶圓代工服務漲價15%-20%;

臺積電、聯電10月初傳出第四季度繼續漲價10%-20%;

力積電芯片代工將漲價10%,四季度生效。

硅晶圓廠:

9月底傳出日本信越、勝高等廠與客戶簽訂2022年長約并已漲價。隨后臺灣的環球晶圓等廠商也與客戶簽訂長約并漲價,其中6英寸和8英寸晶圓合約價上漲約10%,12英寸晶圓合約價調漲約15%。

9月報道指出再生晶圓開始供不應求,主力供應商中砂已經漲價。

目前的全局性漲價,跟需求增長直接相關。電動車、5G等新興領域發展,所需的芯片數量遠超以往,支撐起芯片的長期需求。而在短期,恰逢電子旺季,下游備貨需求加深,但芯片產能受困于疫情等因素不增反減。長短期因素疊加,導致供不應求逐級傳導,造成芯片原廠、晶圓代工廠及硅晶圓廠的產能全都緊缺,紛紛漲價。

緊缺市況導致產業鏈成本提升,但對于芯片原廠和代工廠來說,又是搶占市場的機會。9月和10月上旬,又有數家廠商披露擴產計劃,對缺芯行情的緩解來說無疑是重大利好。

廠商大手筆擴產,但不意味漲價立即停止

近一個月來披露的廠商擴產計劃,詳情如下:

9月初,中芯國際公告,斥資570億元在上海新建12英寸晶圓廠

9月中旬,英飛凌奧地利12英寸新廠啟動運營,出產功率半導體;

9月中旬,TI確定將在美國德州新建一座12英寸工廠;

9月中旬,格芯宣布今年將提高車芯產能至少1倍,并將投資60億美元擴產;

9月底,瑞薩透露計劃到2023年將車載MCU產能提高5成以上;

10月初,臺積電確認將全面提升7nm和28nm工藝的產能;

原廠最近的擴產集中在短缺最嚴重的車芯,代工廠則大力擴充車芯使用的28nm等節點的產能。開年以來,車芯短缺嚴重影響汽車產業,全球主要整車廠全都經歷過停產限產。行情方面,9月諸如MCU、MOS管等涉及車用的半導體仍在漲價,貨期也進一步延長。眾多缺貨嚴重的品類交期普遍達到35-52周,更有甚者已經沒有具體交期,原廠采取配額的形式出貨。

基于嚴重短缺,車芯必然是廠商擴產重點,諸如瑞薩、英飛凌等強勢廠商肯定會緊握良機。但擴產并不意味著行情會在短期內轉折。相反,原廠肯定會把擴產的成本向下游轉嫁。例如TI、臺積電近期既有擴產動作,又有漲價傳出,就反映出原廠和代工廠傾向與下游客戶共同分擔擴產成本,避免自身負擔過重。

這種傾向之前已經有所體現。例如聯電在今年4月的擴產,就是由客戶預先付款訂購產能。此舉既能降低資金流負擔,又能預防未來需求生變造成損失。眼下更多的廠商啟動擴產,先決條件就是業內需求為真。如果囤積炒貨、重復下單充斥市場,原廠和代工廠的決策和運營就會受到影響,同時也會傷害產業鏈秩序。

臺積電直言囤貨現象,供應鏈深受影響

近期報道指出,部分車廠指責臺積電是缺芯問題的源頭,臺積電董事長劉德音回應,不存在偏向供應。劉德音還強調,全球芯荒之下,發給客戶的芯片比用在產品上的芯片數量要多,直指供應鏈中的囤貨現象。按照劉德音的說法,臺積電正在努力篩選真實有效的需求,未來有可能優先將訂單安排給急需芯片的企業。

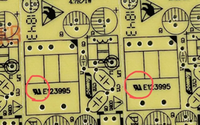

臺積電方面所言亂象,在近期確實存在。9月中旬,業內爆料指出博世車用ESP芯片被炒到每片4000元的高價,而該芯片正規出廠價僅為13元。之前,博世供應鏈確實因馬來西亞受到打擊,產品漲價可以理解,但一枚芯片被炒高數百倍確實不正常,顯然是有炒作助推。

9月中旬,國家市場監督管理總局宣布查處上海鍥特等3家經銷企業哄抬車芯價格的行為。下一步,市場監管局將繼續密切關注芯片領域價格秩序,強化價格監管,嚴厲打擊囤積居奇、哄抬價格等違法行為,維護良好市場秩序。隨著監管強化,以及芯片廠商擴產逐步兌現,市場炒作現象在未來將會大幅緩解。

國內大范圍限電,影響電子產業鏈

9月下旬,全國范圍內的限電也影響到IC行業動向。9月26日,封測廠日月光昆山公司宣布,因限電停產至9月底。除此以外,眾多臺灣被動元件廠,諸如厚聲、凱美等廠,以及多家PCB廠商都受限電影響。由于停產降低供應量,相關芯片和被動元件物料存在漲價可能。

此次限電,諸如仁寶、和碩等組裝廠也受到影響。特別是部分蘋果供應鏈企業因限電停產,已經導致新iPhone等產品交付期限拉長。電子制造廠限電停產,可能導致對元器件的需求降低。至于限電如何具體影響IC市場行情,還需觀察。

9月和國慶放假期間其他重要事件

村田收購射頻技術公司Eta Wireless

夏普越南工廠關閉,新iPhone相機模塊產能大部歸于LG InnoTek

英特爾協調愛爾蘭廠產能,部分用于車芯

英偉達申請歐盟批準收購ARM交易

東芝大連工廠9月底關閉

長江存儲準備量產128層QLC閃存

蘋果有條件批準京東方供應iPhone 13屏幕

恒大汽車陷入半停擺,員工休假延續至10月底