剛過完春節,市場重新鼎沸起來。Microchip最新傳出漲價通知,又將攪動MCU市場。與此同時,一直很低調的閃存也來“偷襲”,1月下旬傳出一起原材料污染事件,直接扭轉跌勢。下面就來具體看看這兩大市場的情況。

大廠發函,MCU市場缺貨將加劇

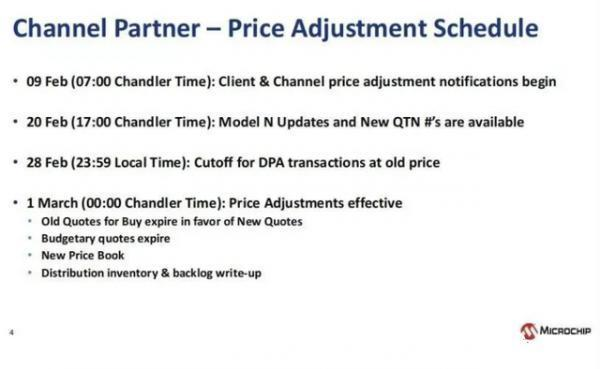

前不久,知名MCU廠商Microchip再度傳出漲價,3月1日生效。傳出的這份通知是面向“渠道伙伴”。函中時間表指出,2月9日通知客戶和渠道方面調價在即,3月1日價格調整生效,屆時新訂單、庫存和積壓訂單一并適用新價格。

【Mironchip對渠道伙伴的漲價通知 來源:互聯網】

據稱本次Microchip產品平均漲幅約10%,原因提到供應鏈面臨的巨大挑戰,從半導體材料到晶圓廠、組裝和測試,每個產業鏈環節都面臨著巨大的需求,而Microchip自身也在努力提高產能。隨著成本增加,Microchip不得不選擇漲價。

遍觀去年以來各廠調價函,給出的理由都是這些。近期行情信息顯示,Microchip部分產品交期長達52周以上,與市場最熱的ST、NXP等品牌并駕齊驅。

之前,美國政府對全球芯片產業鏈發起了調查,新出爐的結果顯示,美國汽車制造商和消費電子制造商的庫存深度已從2019年的40天縮減至不足5天,等同于電子制造業沒有儲備,危急不言而喻。當前,行業最期望的無疑就是芯片廠商盡快擴產到位,以解燃眉之急。

然而,擴產一是要時間,二是芯片廠能力也有限。從之前陸續披露的擴產計劃中可以看出,臺積電、聯電等晶圓代工廠擴產更快也更大膽,ST、TI等IDM廠擴產更慢也更謹慎,而大部分車芯、MCU和模擬芯片都是掌握在IDM手里。

按照汽車行業機構AFS的在2月初的預測,今年因缺芯造成汽車減產預估約37.05萬,這比更早預測23.07萬輛的數據還要高出5成以上。ST的CEO也在最近指出,當前訂單積壓18個月,遠高于今年規劃的產能,且還提到電氣化轉型速度正在加速推進。種種信息,均指向需求不減反增,缺芯市場也將維持供不應求。

閃存“偷襲”式漲價,一改原本跌勢

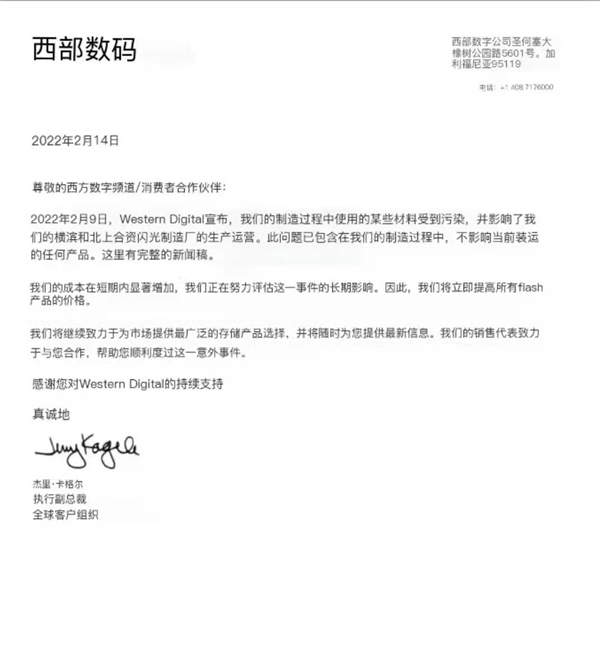

缺芯潮以來,閃存一直未加入漲價行列,但最近情況變了。上周,鎧俠與西部數據位于日本的合資產線,傳出在1月下旬有部分原料受到污染,影響3D NAND閃存出貨。鎧俠并未談及具體損失情況,而西數表示自身損失折算為容量約為6.5艾字節。緊隨其后,西數官宣即刻漲價,燃起閃存市場一把火。

【西部數據漲價通知 來源:互聯網】

另據最新消息,美光也加入漲價行列。臺媒最新報道指出美光NAND閃存合約價上漲17%-18%,現貨價漲幅達25%以上。此前模組廠群聯也宣布漲價15%。由此看,這波漲價傳導很快,供應鏈迅速反應起來,足見鎧俠西數事故影響之巨。

據調研機構集邦咨詢之前的報告,該事故影響的位元出貨占鎧俠和西數Q1產出的13%、占全年產出約3%。當然,這一數字肯定不是最終損失,因為鎧俠部分受損的容量尚未得知具體數字,也就沒法計入統計。況且即使西數給出數據也只是原料污染直接造成的產能損失,到產線全面恢復之前還會導致多少間接損失,一時間根本無法計算。

這次的事故加上1月西安疫情對產能的打擊,造成閃存市場預期急轉。集邦咨詢一改之前預估,預計Q1閃存價格跌幅收斂至5%-10%,Q2價格翻漲5%-10%。閃存市場ChinaFlashMarket的行情數據則顯示,部分NAND Flash晶圓報價開始上揚,部分行業SSD的報價也開始上揚。

近一年來,閃存供應沒出現問題,所以沒有加入IC漲價大潮。按照之前預估,今年閃存位需求增長約達到30%,幾大閃存廠博弈之下,全年供給可能還會略微多于市場需求,落差大約在3%。

開年這兩個月,閃存供應連遭打擊,這3%的富余量大概率保不住。況且原廠產能受損,短期內也將加強渠道備貨意愿,有助于閃存現貨價格上漲。總而言之,突如其來的事故讓之前的預期統統“作廢”,今年的市場會轉成供不應求的局面。

從元器件市場整體來看,去年下半年至今業內維持“長短料”態勢,閃存屬于不缺貨的“長料”。但如今閃存供應遭削弱,再加上MCU大廠漲不停,恐怕會導致長料變短,短料更短,對產業鏈構成新的考驗。